Başarılı 8 FinTech Girişimi 2022 – Günümüzde yeni teknolojiler, geleneksel bileşenleri ve iş modellerini etkin bir şekilde değiştirerek finansal hizmetler sektörünü değiştiriyor. Yeni finansal çözümlerin entegrasyonu, tüketimin yapısını değiştirmemize, belirli işlevlerin maliyetini düşürmemize, hizmetlerin verimliliğini ve kalitesini artırmamıza ve ayrıca ana işin sürdürülebilirliğini önemli ölçüde etkilememize olanak tanır. Sonuç olarak, FinTech yazılım geliştirme endüstrisi yavaş yavaş modern ekonominin bağımsız ve aktif olarak gelişen bir parçası haline geliyor.

Finans sektöründeki modern süreçler, dijital mekanizmalara dayalı inşaat faaliyetleri için yeni çözümler uygulamanın yeni yollarını sunuyor. Yeni bir iş konseptine böyle bir geçiş, finansal kuruluşlar arasında çok popüler hale geliyor. Bu süreç aynı zamanda şirketin finansal teknolojilerinin entegrasyonunu da içermektedir. FinTech, finans şirketlerinin sundukları ile müşterilerin istedikleri arasındaki boşluğu dolduran müşteri merkezli bir teknolojidir.

Bir FinTech yazılım geliştirme şirketi, dijital ödemeler (PayTech), tamamen dijital sigorta (InsurTech), bankacılık (BankTech), varlık yönetimi hizmetleri (WealthTech) ve/veya finansal ürünlerin satışı için pazarlar oluşturma sunar.

FinTech yazılım geliştirme hizmetlerinin popülaritesindeki artış, 2008 yılında küresel finansal krizin finansal şirketleri maliyetlerini düşürmesine neden olduğu zaman başladı. Mobil teknoloji pazarı hızla gelişmeye başladı ve eğilim devam ediyor. Taşınabilir araçlar (akıllı telefonlar, tabletler, akıllı saatler vb.) insanların günün her saati siber uzayda olmasını mümkün kıldı. Satış pazarı, eğitim, iletişim, eğlence, iş süreçleri ve diğer pek çok şey yavaş yavaş gadget’larımıza taşınıyor. Yeni yaşam koşulları, finansmanı ele almanın yeni yollarını gerektirir.

2022’de İlgili FinTech Geliştirme Hizmetleri

Günümüzde FinTech yazılım geliştiricileri, geleneksel iş modellerinin yerini alarak finansal hizmetler endüstrisini yeniden yapılandıran yeni teknolojiler (dijital, telekomünikasyon, biyometrik vb.) geliştirmeye odaklanmaktadır.

Mobil bankacılık

Finans kurumları, ödemeleri, mevduatları, hesapları ve çok sayıda diğer görevleri ve finansal işlemleri işlemek için yüksek kaliteli ve güvenilir bir mobil yazılım çözümüne ihtiyaç duyar. Mobil bankacılık uygulamaları, her işlemin güvenliğini sağlarken müşterilerin işlerini yürütmesini kolaylaştırır. Giderek daha fazla şirket, müşterilerinin ihtiyaçlarını karşılamak ve aşmak için mobil bankacılık uygulamalarının geliştirilmesine yatırım yapıyor.

internet bankacılığı

İnternet bankacılığı çözümleri, müşterilerin herhangi bir bankaya gitmelerine gerek kalmadan tüm sorularına yanıt almalarını sağlar. Çevrimiçi bankacılık, işletme hesaplarına erişim, para transferlerini izleme, gönderme ve alma ve diğer birçok görev ve finansal işlem sağlamalıdır. Çevrimiçi bankacılık uygulamaları geliştirme süreci, deneyimli bir FinTech geliştirme şirketi için bile çok karmaşık ve nüanslıdır.

Bireysel Bankacılık

Kişisel bankacılık yazılımı, müşterilerin mevcut kişisel hesaplarını takip etmelerine ve yenilerini açmalarına olanak tanır. Kişisel bankacılık sistemleri, müşterilerinin özel kişiselleştirilmiş koşullarla krediler veya ipotekler gibi kişiselleştirilmiş teklifleri kabul etmesine olanak tanır.

Akıllı Bankacılık

Akıllı bankacılık sistemleri, bankaların müşterilerine ve ortaklarına ulaşmasını kolaylaştıran açık ve entegre bir gerçek zamanlı bulut platformuna dayanmaktadır. Makine öğrenimi, blok zinciri ve Nesnelerin İnterneti gibi yenilikçi teknolojiler, her akıllı finansal bankacılık çözümüne dahil edilmelidir.

Kurumsal servis veri yolu (ESB)

Finansal kurumlar, CBS, CMS ve diğerleri dahil olmak üzere her türlü kurumsal finansal yazılımı kullanır. Kurumsal servis veri yolu sistemleri, çalışanların onlarla çalışmasını kolaylaştırmak için tüm bu sistemleri bir araya getirir. Ek olarak, bir ESB sisteminin geliştirilmesi, şirketlerin aynı anda birçok karmaşık projede başarılı bir şekilde çalışmasına olanak tanır.

NFC temassız ödemeler

NFC ödeme sistemleri, temassız bir ödeme şekli olarak giderek daha popüler hale geliyor. Bu, şirketlerin NFC uygulamalarının geliştirilmesine yatırım yapmasının ana nedenlerinden biridir. Temassız ödeme çözümüne sahip olmak, müşterilerin her türlü işlemi yapmasını kolaylaştırır ve şirketinize rekabet avantajı sağlar. Müşteriler plastik kart kullanmayı ve cüzdan taşımayı bırakmak istedikleri için şu anda NFC teknolojileri her zamankinden daha fazla talep görüyor.

FinTech Web Geliştirme Kategorileri

FinTech endüstrisindeki yenilikçi finansal teknolojilere ve ürünlere duyulan ihtiyaç, aşağıdaki müşteri kategorilerine bağlıdır:

- FinTech hizmet ve ürünlerinin hedef tüketicilerinden oluşan tüketici segmenti (B2C), hem talebin yaratılmasında hem de finansal teknolojilerin uygulanmasında en büyük rolü oynamaktadır.

- Çeşitli alanlardan şirketleri içeren kurumsal sektör. Büyük, küçük ve orta ölçekli işletmelerin tümü FinTech işletmeleri için çözümlerle ilgilenmektedir.

- Bankaları, kredi birliklerini ve hizmetlerini iyileştirmek veya operasyonel verimliliklerini artırmakla ilgilenen diğer geleneksel finans kurumlarını içeren finans sektörü.

- FinTech pazarının gelişimiyle ilgilenen hükümeti, ulusal bankaları, ulusal döviz kuruluşlarını veya diğer devlet organlarını içeren kamu sektörü.

Özellikle bankacılık hizmetlerini kullanmayan veya geleneksel finans kurumlarının sunduğu hizmetlerin kalitesinden memnun olmayan nüfusun yenilikçi finansal ürün ve hizmetlere yönelik artan talebi, finansal piyasanın gelişmesinde en önemli faktörlerden biridir.

Modern Ekonomide FinTech Trendleri

Küçük ve orta ölçekli işletmeler, basit finansal çözümlere ve ucuz bakıma ihtiyaç duyar. Ayrıca, gelişmekte olan birçok ülkede bu müşteri kategorisinin bankacılık hizmetlerine ve borç sermayesine erişimi yoktur, çünkü geleneksel finans kurumları kendi hizmetleriyle ilgilenmemektedir.

Sosyal ağların ve hızlı habercilerin (Facebook, Instagram, WhatsApp, WeChat vb.) artan popülaritesi, yeni finansal teknolojilerin ve hizmetlerin ortaya çıkmasına ve geliştirilmesine aktif olarak katkıda bulunur:

- FinTech şirketleri, kitle fonlaması, P2P ödemeleri ve finansman gibi kullanıcılar arasındaki bilgi alışverişine dayalı hizmetlerini sunmak için geniş ve hızla büyüyen bir kitleye ulaşan iletişim kanallarını kullanır. Buna ek olarak, sosyal ağlar FinTech ürünlerinin geliştirilmesine çok dahil oldu.

- Sosyal ağlar ve haberciler, FinTech hizmetlerini tanıtmak için etkili kanallardır. Sosyal ağlar, kullanıcıları hakkında önemli miktarda bilgi depolar ve daha sonra FinTech şirketleri tarafından tüketicilerin tercihlerini anlamak ve kredi itibarlarını değerlendirmek için analiz edilir.

Bu tür FinTech teknolojileri, her bir bireysel ve kurumsal kullanıcı (tercihleri, sağlık durumu, finansal durumu veya karşı taraflar) hakkında daha sonra büyük miktarda güvenilir bilgiye dayalı karar verme algoritmalarını geliştirmek için analiz edilen birikmiş bilgiler sağlar. Bu, işlemlerin insan müdahalesi olmadan gerçekleştirilebildiği finansal hizmet ticarileşmesinde bir artışa yol açacaktır.

Ek olarak, Nesnelerin İnterneti, FinTech pazarının aşağıdaki kategorilerinin gelişimini önemli ölçüde etkileyecektir:

Kişisel finans yönetimi. Masaüstü ve mobil uygulamalar, gelir ve giderleriniz hakkında bilgi almanıza, raporlara göre mali durumunuzu analiz etmenize ve gelecekteki ödemelerinizi tahmin etmenize olanak sağlar.

Ödemeler. Günümüzde kullanıcılar, mobil gadget’ları kullanarak çevrimiçi olarak ürün ve hizmetler için ödeme yapabilir.

Çevrimiçi krediler. Bu, hem bireysel tüketiciler hem de işletmeler tarafından kullanılan en popüler FinTech hizmetlerinden biridir. FinTech girişimleri, borç alanlar ve borç verenler arasında uygun ve faydalı bir işbirliği sağlar.

Para transferleri. FinTech girişimleri, bankacılık kurumlarını ziyaret etmeden yurt içi ve yurt dışı transferler yapma fırsatı sunuyor. Bir işlemi gerçekleştirmek için karmaşık bir kimlik doğrulama sürecinden geçmeniz gerekmez. İnternete bağlı bir mobil veya masaüstü cihazınız olması yeterlidir.

Yatırımlar. Wealthtech platformları, perakende yatırımcılar için erişilebilirlik ve otomasyon sağlar. Bir piyasayı analiz etmek için dijital aracılar, finansal yönetim programları ve mikro yatırım platformları kullanılır.

Güvenlik. FinTech, hızlı, basit ve güvenilir kullanıcı kimlik doğrulaması ve yasa dışı faaliyetlere karşı koruma sağlar.

B2B. Bu FinTech hizmeti, blok zinciri tabanlı sözleşmeler de dahil olmak üzere iş dünyasında karşılıklı anlaşmalar sağlar.

Büyük veritabanlarıyla çalışma. FinTech hizmetlerinin bu alanı reklamcılıkta yaygın olarak kullanılmaktadır ve finansal sektörde sistematik bir yaklaşım daha fazla talep edilmektedir.

RegTech, işinizi piyasa koşullarına ve mevzuattaki değişikliklere uyarlamanıza olanak tanır.

InsurTech, müşteri verilerine dayalı olarak bireysel sigorta planlarının otomatik olarak hesaplanmasıdır. Örneğin, bir arabayı sigortalarken telematik kullanımı, müşterinin sürüş tarzının izlenmesine dayalı olarak sigorta poliçesinin maliyetini hesaplamayı mümkün kılar. Bu tür bir yazılım, bir mobil uygulama veya araca yüklenen bir “kara kutu” olabilir.

Yapay zeka, finans şirketlerinin personel maliyetlerini optimize etmesine yardımcı olur. FinTech hala bu yönde ilk adımlarını atıyor ancak yakında yapay zeka algoritmaları daha çok talep görecek.

Neobanking, geleneksel çevrimdışı şubeler olmadan yalnızca çevrimiçi olarak faaliyet gösteren, hızla gelişen bir bankacılık hizmetleri segmentidir. Neobanking için FinTech, müşteri odaklı bir mobil uygulamadır.

Kripto para piyasasının tek bir ödeme merkezi yoktur ve hepsif çalışmaları, büyük miktarda veriyi otomatik olarak işleyen bilgisayar sistemlerine dayanmaktadır.

Blockchain, kripto para piyasasının güvenilirliğini sağlayan bir teknolojidir. FinTech girişimleri, sözleşme, biyometrik güvenlik, enerji dağıtımı, telif hakkı ve hatta oylama gibi eksiksiz bir operasyon yelpazesi sunar.

Sermaye yönetimi – maliyetleri ve tasarrufları planlama ve izleme (örneğin, gelecekteki harcamaları analiz etmenize ve harcama için mevcut para miktarını hesaplamanıza olanak tanıyan uygulamalar).

FinTech Beklentileri

B2C e-ticaretindeki büyüme aşağıdakilerden etkilenir:

- Genellikle ürün veya hizmet aramak ve çevrimiçi alışveriş yapmak için kullanılan, özellikle akıllı telefonlar olmak üzere internete bağlı cihazların sayısında artış;

- e-ticaret web sitelerini tanıtmanın etkili bir yolu olan sosyal ağların yaygın kullanımı;

- Tüketici tercihlerinde, yurtdışındaki çevrimiçi mağazalar da dahil olmak üzere, ürünleri satın almanın daha uygun, hızlı ve kolay bir yolu olarak çevrimiçi alışveriş lehine bir değişiklik.

Küresel e-ticaretin büyümesi, özellikle sınır ötesi işlemler olmak üzere işlemlerin sayısında bir artışa yol açmakta, bu da bu tür işlemlere devam etmek için gereken süreyi ve maliyetleri azaltacak finansal çözümlere yönelik talebin artmasına neden olmaktadır. Bu nedenle, çevrimiçi ticaret cirosundaki artış, ödeme hizmetlerinin (dijital cüzdanlar, uygulama içi ödemeler ve anında ödemeler dahil) geliştirilmesinden ve müşteri kredisi hizmetlerinin görünümünden etkilenir.

2022’de Başarılı 8 FinTech Girişimi

Geleneksel bankacılığa göre rekabet avantajına sahip FinTech girişimleri yatırımcıları cezbetmektedir. Şimdi, bireysel kullanıcılar ve şirketler için finans yönetimi kavramını değiştiren girişimlerin listesini inceleyelim.

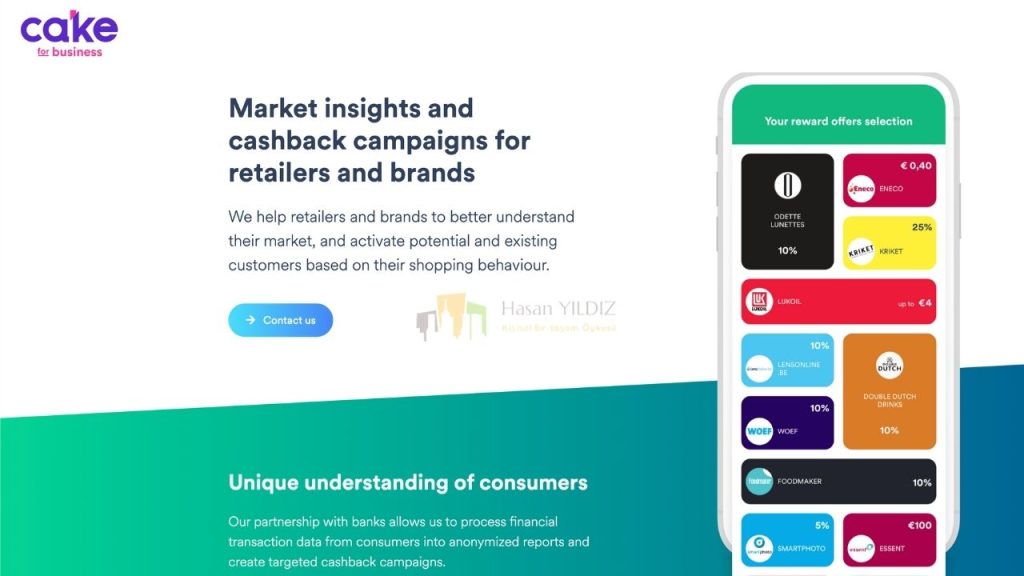

1. Cake

Bu hizmet, bir akıllı telefon kullanarak satın alımlarınız için ödeme yapmanızı sağlar. Uygulamayı kuruyorsunuz ve kredi kartınızı buna bağlıyorsunuz. Bir sonraki adım, uygulamayı kullanmak için bir yer seçmek (şimdiye kadar sadece kafe ve restoranlar mevcuttur) ve onu ziyaret etmektir. Arkadaşlarınızı davet edebilir ve Cake kullanarak ödeme yapabilirsiniz. Faturayı nasıl böleceğini, grup ödemeleri oluşturmayı ve garsondan faturayı getirmesini istemeden ödeme yapmayı bilir.

Cake sistemi ile çalışan şirketler faydasını görüyor. Herkese açık profil bilgilerine erişim sayesinde müşterileri hakkında daha fazla bilgi edinebilirler. Satışları gerçek zamanlı olarak takip ederek çalışanları bu görevden kurtarabilirler.

2. FingoPay

İngiliz startup Sthaler daha da ileri gitti. Biyometrik parmak taramasını kullanarak ödeme teknolojisini geliştirdi – FingoPay. Uygulama, bir kredi kartına veya banka hesabına bağlanabilecek bireysel bir “parmak izi” oluşturur. Kullanıcı, parmağını tarayıcıya yerleştirerek satın alma işlemleri için ödeme yapabilir.

FinGoPay, parmak izinizin bir başkasınınkiyle aynı olma olasılığının 3.4 milyarda 1 olduğunu belirtir. Bu, teknolojiyi neredeyse yenilmez kılıyor.

3. Currency Cloud

Currency Cloud, İngiltere merkezli başka bir ödeme girişimidir. Ticari müşterilerle çalışır ve sınır ötesi para transferleri sunar, ancak bunu bankalardan daha hızlı ve daha ucuza yapar. Bu girişim 2012 yılında başlatıldı ve halihazırda 125 kurumsal müşteriye sahip ve yıllık 15 milyar dolarlık işlem gerçekleştiriyor. Sapphire Ventures ve Japon e-ticaret devi Rakuten, Currency Cloud’a milyonlarca yatırım yaptı.

4. WorldRemit

İngiliz startup WorldRemit, para transferi şirketlerine meydan okuyor. Tüm dünyaya çok düşük bir maliyetle para göndermenizi sağlar. Bunu yapmak için banka hesabınızın veya mobil cüzdanınızın numarasını bilmeniz gerekir. Alıcının telefonunda kişisel bir hesap oluşturması ve evden ayrılmadan transferleri alması yeterlidir.

WorldRemit‘in potansiyel müşterileri, gelişmekte olan ülkelerde yaşayan iki milyar insandır.

Girişimin kurucuları göçmenler için değeri hakkında konuşuyorlar: “Bu yıl yabancı işçiler diğer ülkelere 600 milyar dolardan fazla gönderecek. Pazar lideri olmaya ve bu miktarın çoğunu transfer etmeye çalışacağız.”

5. eToro

Bu girişime “sosyal ticaret ağı” denir. Başarılı tüccarları takip etmenize, stratejilerini kopyalamanıza ve dünya çapında başarılı bir şekilde yatırım yapmanıza olanak tanır. eToro platformu para birimleri, emtialar ve endekslerde alım satımı destekler. Halihazırda dünyanın 145 ülkesinde 4 milyondan fazla insan tarafından kullanılmaktadır.

6. Funding Circle

Funding Circle, Birleşik Krallık’taki küçük ve orta ölçekli işletmelere kredi sağlamaktadır. Genel Müdür ve Kurucu Ortak James Mickings, “Daha önce hiç var olmayan küçük işletme fırsatları yaratmaya kararlıyız” diyor.

“Uzun süre boyunca hepimiz geleneksel bankaların sağladığı kredi limitine güvendik. Büyük küçük her yatırımcının kredi alabileceği bir altyapı inşa ediyoruz” dedi.

Funding Circle, devlet tarafından finanse edilen bir İngiliz iş bankası da dahil olmak üzere 48.000 yatırımcıya sahiptir.

7. Klarna

Bu İsveçli girişimin PayPal ile rekabet etme potansiyeli var. Klarna‘nın görevi ödemeleri kolaylaştırmaktır. Hizmet kullanıcılarının satın alma işlemi yapmak için kaydolmaları gerekmez – sadece e-postalarını girmeleri yeterlidirve posta kodu. Sipariş, aldıktan sonra 14 gün içinde ödenebilir.

2016 yılında, Klarna 80 milyon dolarlık hisse sattı ve ardından piyasa değeri 2,25 milyar dolara yükseldi.

8. Zopa

Bu İngiliz girişimi, Funding Circle için gerçek bir rakip. Zopa, yatırımcı bulmak için bir pazar yeridir. Şirket, başkalarının işlerine yatırım yapmanıza ve faiz geliri elde etmenize olanak tanır.

FinTech için Teknolojik Olarak Gelişmiş ve Kullanışlı Bir Mobil Uygulama Nasıl Yapılır?

FinTech uygulamaları pazarı genişliyor. Şirketler en son yenilikleri tanıtıyor: AI, ekosistemler, kağıtsız hizmetler. Bu karmaşık yenilikler insanlar için hayatı kolaylaştırır, ancak yanlış bir şekilde sunulursa kafa karıştırıcı görünebilir. FinTech için teknolojik olarak gelişmiş ve kullanışlı bir mobil uygulamanın nasıl yapılacağına dair bazı önerilerimiz var.

Hiper kişiselleştirme

Bu eğilim, her kullanıcının davranışıyla ilgili kişisel verilerin analizine dayanmaktadır. Bu sadece kullanıcıların temel özelliklerini toplamak anlamına gelmez – biri para transfer ettiğinde, kredi veya fatura ödediğinde vb. eylemleri hakkında döngüsel bilgi almakla ilgilidir. Yapay zeka her kullanıcının eylemlerini analiz eder ve her birine ilgili hizmetler sunar. onlardan.

Herhangi bir uygulamada kullanıcının hesabı, hiper kişiselleştirmede özellikle önemlidir. Bu araç, hedef kitlenin artmasını kolaylaştırır, kullanıcının uygulamada geçirdiği süreyi kontrol eder ve satın almaların analizini yapar.

Her kullanıcı için özelleştirilmiş bu tür kişiselleştirilmiş içerik, çeşitli bilgiler sağlar: kişisel mesajlar, teklifler, promosyonlar, bonuslar, vb. Hiper kişiselleştirme, kullanıcılara her zaman el altında olacak olan istenen işlevselliğe hızlı ve kolay erişim sağlar. Sonuç olarak, kullanıcılar daha sadık hale gelir ve uygulamayı düzenli olarak kullanma olasılıkları yüksektir.

Anında ödeme

Bir kartın bağlanması, ürün veya hizmet satan herhangi bir uygulama için olmazsa olmazdır. Bir kullanıcının bir kart numarası araması veya üçüncü taraf mobil hizmetlere erişmesi gerekmiyorsa satın alma olasılığı daha yüksektir. Bilinen Apple ve Google ödeme sistemlerine ek olarak, başka bir ödeme şekli ortaya çıktı – bir telefon numarası kullanarak çeşitli anında ödeme sistemleri.

Bu ödeme yöntemi hem çevrimiçi hem de çevrimdışı mağazalar için talep edilebilir. Anında ödeme sistemi, serbest meslek sahiplerinin vergi cezası ödemeden kartlarına anında para çekmelerini sağlar. Bu aynı zamanda, anında ödeme sistemine sahip, kullanıcı dostu herhangi bir mobil bankada QR kodu kullanarak elektrik faturalarını ödemeyi mümkün kılabilir.

Süper Uygulama

Bu sadece bir uygulama değil, finansaldan yaşam tarzına kadar mümkün olan her hizmete sahip bütün bir ekosistemdir. Böyle karmaşık bir BT yapısı, uygulama tarafından desteklenen hizmetler arasında çok sayıda etkileşim yoluyla çalışır.

Böyle bir uygulamanın avantajlarından biri, kullanıcıları çekmek için düşük bir fiyat sunmasıdır. Ancak, üçüncü taraf iş ortağının hizmetlerini ekosisteminize çekmek için onlarla bütünleşmeniz gerekir. Bu, küçük şirketler için kolay bir şey değildir, çünkü geliştirme bütçeleri çok sınırlıdır ve ortaklar için büyük rakiplerden daha az ilgi çekicidirler.

Milyonlarca kullanıcı için dev bir hizmetten bahsediyorsak, süper bir uygulama geliştirmek ticari olarak haklı çıkacaktır. Ancak küçük şirketlerden bahsediyorsak, birkaç basit uygulama oluşturmak daha iyidir.

İş fikirlerinin test edilmesi sürecinde bir şeyler ters giderse, ana uygulamayı ve genel olarak şirketin çalışmasını etkilemeyecektir. Bazı basit uygulamalar oluşturduğunuzda UX/UI ile uğraşmak daha kolay olacaktır ve bu uygulama grubu, gerekli tüm hedeflenen eylemleri gerçekleştirmeye devam edecektir.

Bir bankacılık mobil uygulaması birkaç bin işlevi yerine getirebilir, ancak buna ürün satışları veya lojistik eklerseniz, tek bir tasarım ve geçiş ekranlarını sürdürmek daha zor olacaktır. Bu nedenle, dikkatlice tasarlanmış nokta işlevlerine sahip farklı hizmet türleri için ayrı uygulamalar yayınlamanız önerilir.

Kullanıcılarla etkileşim

Kullanıcıları eğlendirmek ve uygulamada kalmalarını sağlamak kolay bir iş değil. Profesyonel ürün geliştirme gerektirir. Piyasadaki yüksek rekabet nedeniyle şirketler, müşterilerini özel hissettirmek için ellerinden gelenin en iyisini yapmaya çalışıyor: sadık müşterilere premium statüsü veriliyor ve 7/24 iletişim halinde olan kişisel yöneticiler, ikramiye ve para iadesi sağlanıyor, concierge hizmeti sunuluyor.

Bu kişiselleştirilmiş yaklaşım, müşterilerin sadakatini artırır ve özenli bir şirket imajı yaratır. Kullanıcılara konforlu koşullar sağlayan geleneksel hizmetlere ek olarak, bazı ilginç ve özgün fikirleri uygulayabilirsiniz.

Oyunlaştırmayı unutmayın – oyun animasyonu mekanikleri, görevler, rozetler vb. Örneğin: belirli markaları satın almak ve puan almak, para iadesi, ödüller.

Bazı gelişmiş hizmetlere sahip olmanın yanı sıra, biraz estetik eklemeyi unutmayın: ekran koruyucular, animasyonlar, simgeler. AFinTech uygulaması sadece finansal işlemlerle ilgilendiği için sıkıcı olmak zorunda değil.

Yerel uygulamalar

Hangisi daha iyi: platformlar arası uygulamalar mı yoksa yerel uygulamalar mı? yerel uygulamalara odaklanıyoruz. Yerel uygulamalar, özellikleri dikkate alınarak her platform için özel olarak oluşturuldukları için daha işlevsel ve esnektir. Ana avantajları olan yerel hizmetlerin geliştirilmesinde çok daha az kısıtlama vardır.

Platformlar arası uygulamalardaki özel widget’lar gecikebilir ve düzeltilmesi daha fazla zaman alabilir. Animasyon ve özel efektlerin hızı, yerel uygulamalardan daha kötü. Bu nedenle, platformlar arası hizmetlerin birçok sınırlaması vardır.

Platformlar arası uygulamalar için güvenlik güncellemelerinin yerel olanlardan çok daha sonra yayınlandığı durumlar olmuştur. Bu, güvenliğin en önemli öncelik olduğu FinTech için büyük bir iş riskidir. Hızlı ve ucuz bir şekilde oluşturulmasına veya bir hipotezi test etmeye ihtiyacınız varsa, platformlar arası bir uygulamaya sahip olmak mantıklıdır. Görev, jestler, kaydırmalar veya yüz biyometrisi gibi hizmetleri başlatan ilk şirketlerden biri olmaksa, yerel bir uygulama seçmelisiniz.

Ürün yöneticileri ve UX/UI tasarımcılarından oluşan güçlü ekipler

Bu son noktamız olsa da en önemlisidir. Deneyimli profesyoneller, başarılı bir uygulama oluşturmanın önemli bir parçasıdır. Profesyonellere yönelerek sonsuz değişimlere karşı kendinizi güvence altına almış olursunuz. Ürün yöneticileri ve UX/UI tasarımcıları, bir uygulama geliştirmek için özellikle önemlidir – müşterinin geleceği onlara bağlıdır. Asıl soru, insanların belirli bir hizmeti kullanmayı uygun bulup bulmadıklarıdır.

Sonuç Bağlamı

Finansal kurumlar, bankacılık işlemlerini basitleştirmenin ve günlük işlemleri daha kolay hale getirmenin yeni yollarını bulmaya çalışırken, FinTech geliştirme fikirlerinizi hayata geçirebilir.

Hasan YILDIZ – Twitter – Instagram – LinkedIN